Der Erfolg meines Onlineshops Bergwelten, der sich auf Fachartikel im Bergsteigersegment spezialisiert hat, ist direkt auf das CrowdSuite Insights Platinum Paket zurückzuführen. Vor einem Jahr hätte ich nie gedacht, dass ich meinen Shop so schnell und profitabel ausbauen könnte, aber dank der umfassenden Tools und Daten des Pakets ist das jetzt Realität.

Von Anfang an war ich beeindruckt von der Tiefe und Qualität der Informationen, die im Paket enthalten sind. Die Keyword Packs erwiesen sich als extrem hilfreich. Sie gaben mir Einblicke in die spezifischen Suchbegriffe, die Bergsteiger und Outdoor-Enthusiasten verwenden, wenn sie nach Ausrüstung suchen. Dadurch konnte ich meine Produktbeschreibungen und Listings so optimieren, dass sie besser in den Suchergebnissen auftauchten. Die organische Reichweite meiner Produkte stieg dadurch enorm.

Ein weiteres unschätzbares Tool waren die Facebook Ads Vorlagen. Vorher hatte ich keine Erfahrung mit der Erstellung von Online-Werbung, aber die Vorlagen machten es mir leicht, sofort loszulegen. Sie sind so gestaltet, dass sie auch für Anfänger einfach zu handhaben sind und dennoch professionelle Ergebnisse liefern. Meine ersten Kampagnen starteten innerhalb weniger Tage und die Besucherzahlen auf meiner Website schossen in die Höhe. Innerhalb des ersten Monats erzielte ich bereits einen Umsatz von über 20.000€, was für mich absolut überwältigend war.

Die FunnelSpy Daten waren ein echter Gamechanger. Mit diesen Daten konnte ich die Strategien meiner Mitbewerber analysieren und sehen, welche Produkte und Kampagnen bei ihnen besonders gut liefen. Diese Einblicke halfen mir, meine eigenen Marketingstrategien anzupassen und zu verbessern. Besonders spannend war es zu sehen, welche Ausrüstungsgegenstände in anderen Shops besonders gut verkauft wurden und welche Keywords sie dafür nutzten. Diese Erkenntnisse halfen mir, mein Sortiment gezielt zu erweitern und die passenden Produkte zu bewerben.

Die CrowdSuite CSX Plus Lizenz ermöglichte mir den Zugang zu einer Vielzahl von Apps, die meinen Shop optimierten und automatisierten. Besonders wertvoll war die Cart Recovery Pro Funktion. Sie half mir, Kunden, die ihren Einkauf abgebrochen hatten, zurückzugewinnen. Dadurch stieg meine Conversion-Rate um beeindruckende 6%, was sich direkt auf meinen Gewinn auswirkte. Dies war besonders wichtig in einer Branche, in der die Produkte oft hochpreisig sind und jede verlorene Bestellung einen erheblichen Umsatzverlust bedeutet.

Ein weiteres Highlight war die Money List mit über 1.000 Produkten für maximalen Umsatz. Diese Liste ermöglichte es mir, mein Angebot kontinuierlich zu erweitern und immer die besten und trendigsten Bergsteigerartikel anzubieten. Durch die detaillierten Produktbeschreibungen und die dazugehörigen Keywords konnte ich die Produkte optimal präsentieren und bewerben. Besonders in einer spezialisierten Nische wie der meinen, wo technisches Wissen und Produktqualität entscheidend sind, war diese Liste ein unverzichtbares Werkzeug.

Die Influencer Datenbank war ein weiterer großer Pluspunkt. Mit über 500 Produkttestern und Influencern konnte ich gezielte Kooperationen aufbauen, die meinem Shop eine enorme Sichtbarkeit verschafften. Durch authentische Produktreviews und Social Media Posts dieser Influencer stieg nicht nur mein Umsatz, sondern auch das Vertrauen der Kunden in meine Marke. Besonders erfolgreich war eine Kampagne mit einem bekannten Bergsteiger, der eines meiner Kletterseile in einem seiner Posts vorstellte. Innerhalb weniger Stunden war dieses Modell ausverkauft!

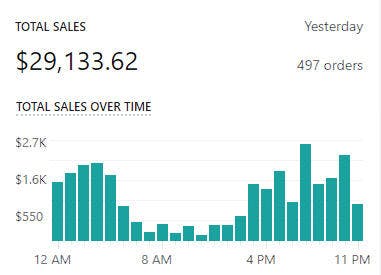

Die Shopify Insights gaben mir tiefe Einblicke in das Verhalten meiner Kunden. Ich konnte sehen, aus welchen Regionen meine Hauptkäufer kommen, welche Produkte besonders beliebt sind und welche Zeiten sich am besten für Marketingkampagnen eignen. Diese Daten halfen mir, gezielte Maßnahmen zu ergreifen und meinen Shop kontinuierlich zu optimieren. Besonders wertvoll war es, zu sehen, welche Produkte saisonal besonders gefragt sind, sodass ich mein Lager entsprechend planen konnte.

Ein weiterer unschätzbarer Vorteil war die Unterstützung und Community, die mit dem CrowdSuite Insights Platinum Paket einhergeht. Die Entwickler standen mir jederzeit mit Rat und Tat zur Seite, egal ob es um technische Fragen oder strategische Tipps ging. Die aktive Community bot eine Plattform zum Austausch und zur gegenseitigen Unterstützung, was mir besonders in den ersten Monaten sehr geholfen hat.

Heute, nur ein Jahr nach dem Start, generiert Bergwelten stabile monatliche Einnahmen im fünfstelligen Bereich.

Es sind wirklich Insights. Da kann kein 5000$ Coaching mithalten. Wenn ich könnte, würde ich 10 Sterne vergeben.- siehe Screenshot! (Meine Bewertung beruht auf beiden teilen: Crowdsuite CSX DS und dem 4 Millionen Funnel)

Unsere Paid-Kampagnen laufen jetzt zu 80 % in Kombination mit befluence Personas. Die Conversion-Raten sind stabil hoch. Ein echter Gamechanger für performance-orientierte Markenführung.

Das Tool bietet beeindruckende Automatisierung. Die Integration von Marktdaten ist ein echter Mehrwert. Verbesserungswürdig: individuelle API-Anbindung für große Agentur-Setups.

Die Technik ist überzeugend, aber es dauert etwas, bis man den vollen Nutzen erkennt. Das Onboarding könnte klarer strukturiert sein.